Os relatórios financeiros de uma empresa de serviço não precisam ser complexos para serem úteis. O que diferencia uma gestão eficiente de uma que opera no escuro é a capacidade de transformar os números do sistema em respostas concretas: a empresa está lucrando? O caixa aguenta o mês? Quais contratos geram margem real e quais consomem mais do que produzem?

Faturamento bruto é o indicador mais visto, e o mais enganoso. Uma empresa pode faturar R$ 200 mil por mês e ainda operar no prejuízo, se os custos estruturais consumirem mais do que a receita gerada. Sair do faturamento bruto e ir para a margem real é o movimento que transforma a gestão reativa em gestão por dados.

Este artigo explica os principais relatórios e indicadores financeiros que toda empresa de serviço deveria acompanhar, e como um sistema financeiro especializado os gera automaticamente, sem planilhas ou fechamento manual.

A ilusão do faturamento bruto e a saúde financeira real na prestação de serviços

Focar o sucesso do negócio exclusivamente no volume de faturamento é um dos erros mais comuns em empresas de serviço. O faturamento alto atesta a tração comercial, mas diz pouco sobre a eficiência interna da operação.

Uma agência pode fechar o mês com R$ 150 mil em contratos ativos e ainda queimar caixa. Se os custos de estrutura, salários, licenças, overhead, impostos sobre serviço, consumirem mais do que a margem gerada pelos contratos, a empresa cresce em volume e encolhe em resultado.

Alcançar saúde financeira sustentável exige ir além da superfície dos números. O gestor precisa olhar para as margens reais: quanto cada contrato gera depois de subtrair todos os custos diretos e indiretos. Essa leitura só é possível com relatórios financeiros gerenciais organizados por competência.

A boa notícia é que os dados necessários para essa análise já existem na operação, estão nas cobranças, nos custos lançados e nos recebimentos registrados. O que falta, na maioria dos casos, é um sistema que organize essas informações automaticamente e as apresente em forma de relatório.

Por que centralizar os dados financeiros da empresa é o primeiro passo para a governança

Conduzir uma empresa de serviço amparado por planilhas paralelas ou registros desconectados limita o poder de gestão. Quando as informações de cobrança estão em uma planilha, os custos em outra e os pagamentos num extrato que ninguém conferiu, a visão financeira fica fragmentada, e as decisões são tomadas com base em estimativas.

Centralizar os dados financeiros da empresa em um único sistema é o requisito básico para profissionalizar a retaguarda. De acordo com o SEBRAE, a desorganização no controle financeiro está entre as principais causas de mortalidade de pequenas empresas de serviço no Brasil.

Reunir cobranças, pagamentos, NFS-e emitidas e conciliação bancária em um só ambiente garante que o histórico transacional esteja íntegro, protegido e disponível para consulta a qualquer momento.

Essa consolidação é o alicerce que permite gerar relatórios financeiros confiáveis. Sem dados centralizados, qualquer relatório é uma aproximação, e uma aproximação pode custar caro quando a decisão envolve contratação, investimento ou renegociação de contrato.

Relatórios financeiros gerenciais vs. contábeis: o que é diferente para empresas de serviço

Existe uma distinção fundamental que muitos gestores não fazem: relatórios financeiros gerenciais e demonstrações contábeis formais são documentos diferentes, com propósitos diferentes.

As demonstrações contábeis formais, balanço patrimonial societário, DRE contábil, são reguladas pelas Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade. Sua função é registrar a realidade patrimonial e fiscal da empresa para fins legais e de compliance. São produzidas pelo contador, com base em lançamentos contábeis padronizados.

Os relatórios financeiros gerenciais, por sua vez, têm função operacional. DRE gerencial, fluxo de caixa, relatório de inadimplência, resumo de receitas por categoria, esses documentos servem para que o gestor tome decisões no dia a dia. Eles não substituem a contabilidade, mas complementam a visão da operação com agilidade e praticidade.

Para empresas de serviço, o foco deve estar nos relatórios gerenciais. São eles que respondem, em tempo real, às perguntas operacionais: a empresa está lucrando? Quais contratos têm margem positiva? O caixa tem fôlego para o próximo mês? O sistema de relatórios financeiros do Mais Gestão gera esses documentos automaticamente, com base nas movimentações registradas.

Essa distinção também protege o gestor de erros de interpretação. Um balanço patrimonial contábil inclui ativos intangíveis, depreciação e registros fiscais que não refletem o caixa disponível. O DRE gerencial mostra o que a operação gerou no período, e isso é o que importa para as decisões do mês seguinte.

Como ler o DRE gerencial: da receita bruta à margem real da operação

O DRE gerencial é o relatório mais importante para entender se a empresa está gerando resultado. Ele organiza receitas e despesas do período e mostra, linha por linha, como o faturamento se transforma, ou não, em lucro.

A leitura começa pela receita bruta: tudo que foi faturado no período. Dela, subtraem-se os impostos sobre serviço e os custos diretos, o que resulta na margem bruta. Em seguida, subtraem-se as despesas operacionais fixas (salários, aluguel, licenças de software) para chegar ao resultado operacional líquido.

Uma empresa que fatura R$ 100 mil por mês e tem custos fixos de R$ 80 mil está operando com margem de 20%, antes ainda de considerar despesas variáveis. Se esses R$ 80 mil crescem junto com o volume de trabalho, a margem real pode ser ainda menor do que parece no papel.

O valor do DRE gerencial está na periodicidade. Quando gerado mensalmente de forma automática, o gestor acompanha a evolução da margem ao longo do tempo, identificando meses de compressão de resultado e agindo antes que o problema se torne estrutural.

Outro ganho da leitura regular do DRE gerencial é a comparação histórica. Meses com eventos atípicos (reajuste de custo, perda de contrato, contratação extra) ficam visíveis na série histórica, o que facilita decisões de ajuste baseadas em comportamento real, não em impressão.

Demonstrativo de Resultado do Exercício: apurando o lucro pelo regime de competência

O DRE por regime de competência registra receitas e despesas na data em que o serviço foi prestado ou o insumo consumido, não na data do pagamento. Essa distinção é fundamental para entender o resultado real de um determinado período.

Na prática: se uma consultoria entregou um projeto em março, mas só recebeu o pagamento em abril, o DRE por competência registra a receita em março. Um custo de licença de software pago em janeiro, mas que cobre os 12 meses do ano, é distribuído proporcionalmente em cada mês.

Essa lógica elimina distorções de caixa do resultado. Uma empresa pode ter um mês de caixa negativo e resultado positivo por competência, ou o contrário. Entender essa diferença permite distinguir um problema de timing de recebimento de um problema real de lucratividade.

O regime de competência também torna o DRE útil para comparações históricas. Quando o resultado é apurado sempre pelo mesmo critério, a evolução mês a mês reflete o desempenho real, sem o ruído das oscilações de caixa.

Fluxo de caixa: monitorando a liquidez operacional dia a dia

O fluxo de caixa é o relatório mais imediato que uma empresa de serviço pode ter. Diferente do DRE por competência, ele registra entradas e saídas na data efetiva do movimento bancário, mostrando com precisão o saldo disponível em cada momento.

Para prestadores de serviço com contratos recorrentes, o fluxo de caixa deveria ser o relatório mais previsível: cada contrato ativo gera uma entrada esperada em uma data conhecida. Mas sem um sistema que registre automaticamente os recebimentos, essa previsão fica no papel.

A análise conjunta do DRE e do fluxo de caixa dá a visão completa da saúde financeira. O DRE mostra se a empresa está lucrando. O fluxo de caixa mostra se ela tem dinheiro para funcionar. Um resultado positivo no DRE com caixa negativo indica problema de prazo de recebimento, que a régua de cobrança automática resolve.

A projeção do fluxo de caixa, combinando contratos ativos com as datas de vencimento de cobranças e compromissos, permite antecipar situações de aperto com tempo suficiente para agir: renegociar prazo com fornecedor, antecipar recebíveis ou acionar um cliente inadimplente.

Como classificar custos e despesas para identificar gargalos financeiros

Nem todo gasto corporativo tem a mesma natureza, e confundir custos com despesas é um erro que distorce a análise da margem. A distinção é simples mas poderosa: custos são os gastos diretamente ligados à execução do serviço, enquanto despesas são os gastos de estrutura que existem independentemente do volume de entregas.

Em uma agência de marketing, o custo de um freela contratado para um projeto específico é um custo direto, ele existe porque aquele projeto existe. O aluguel do escritório é uma despesa: existe independentemente de quantos projetos foram entregues no mês.

Separar custos de despesas permite calcular a margem de contribuição de cada serviço ou contrato, e identificar quais geram resultado e quais consomem mais do que produzem. Uma empresa que não faz essa separação pode ter contratos ativos que estão, na prática, destruindo valor.

Além disso, a classificação de custos e despesas revela onde estão os gargalos de eficiência. Uma despesa fixa que cresceu sem crescimento proporcional de receita aparece claramente no DRE gerencial quando os dados estão organizados por categoria.

Com um sistema financeiro que registra cada lançamento por categoria, essa análise deixa de ser um exercício de planilha e passa a ser um relatório automático gerado no encerramento de cada competência.

Margem de contribuição: o que cada contrato ou cliente realmente gera para o negócio

A margem de contribuição responde à pergunta mais importante em uma empresa de serviço com múltiplos contratos: qual cliente está sustentando a operação? Ela mede quanto cada contrato gera após subtrair os custos variáveis diretos ligados àquela entrega.

O cálculo é direto: receita do contrato menos custos variáveis diretos (freelas, licenças específicas, ferramentas pagas por projeto). O que resta é a contribuição daquele contrato para cobrir os custos fixos e gerar lucro para a empresa.

Um contrato que fatura R$ 50 mil por mês e exige R$ 40 mil em custos variáveis diretos tem margem de contribuição de R$ 10 mil, 20%. Se os custos fixos da empresa somam R$ 80 mil, ela precisa de, pelo menos, oito contratos com essa margem para chegar ao equilíbrio.

Esse tipo de análise só é viável quando os custos estão classificados corretamente no sistema financeiro. Com os lançamentos organizados por tipo e por projeto, o DRE gerencial permite cruzar receita por contrato com custos alocados, revelando a margem real de cada entrega.

Na prática, muitos gestores descobrem ao fazer essa análise que seus contratos de maior volume não são os mais rentáveis. Contratos menores, com poucos custos variáveis, frequentemente apresentam margem de contribuição superior, e esse dado muda completamente as prioridades comerciais da empresa.

Ponto de equilíbrio: a meta mínima mensal baseada em dados reais

O ponto de equilíbrio determina o faturamento mínimo necessário para cobrir todos os custos e despesas sem gerar lucro nem prejuízo. É a linha que separa o resultado positivo do negativo em cada competência, e deve ser o primeiro número que todo gestor de empresa de serviço conhece de cabeça.

Para calculá-lo, soma-se o total de despesas fixas mensais e divide-se pela margem de contribuição percentual média dos contratos. O resultado é o faturamento mínimo que a empresa precisa atingir para não operar no prejuízo.

Esse número é estratégico por dois motivos. Primeiro, ele traduz a estrutura de custos em uma meta de vendas concreta: se o ponto de equilíbrio da empresa é R$ 60 mil por mês, a equipe sabe que precisa manter a carteira ativa acima desse nível. Segundo, ele mostra o impacto de qualquer mudança estrutural, uma nova contratação ou licença adicional eleva o ponto de equilíbrio e exige mais contratos para se sustentar.

Com um sistema financeiro que registra os custos por categoria e o faturamento por contrato, o ponto de equilíbrio passa a ser calculável a qualquer momento, sem planilha manual e sem esperar o fechamento mensal com o contador.

Inadimplência e prazo de recebimento: indicadores que impactam diretamente o caixa

Para empresas de serviço com contratos recorrentes, dois indicadores operacionais impactam o caixa de forma direta e mensurável: a taxa de inadimplência da carteira e o prazo médio de recebimento. Monitorá-los é tão importante quanto acompanhar o DRE.

A taxa de inadimplência mede o percentual da carteira ativa com pagamentos em atraso. Uma carteira com 15% de inadimplência significa que 15% da receita esperada não entrou no caixa no prazo, e parte pode nunca entrar, se os clientes inadimplentes não forem acionados com rapidez.

O prazo médio de recebimento mede quantos dias, em média, a empresa leva para receber depois de emitir a cobrança. Quanto maior esse prazo, maior o descasamento entre o faturamento por competência e a entrada efetiva de caixa, e maior o risco de aperto de liquidez.

A régua de cobrança automatizada controla diretamente esses dois indicadores. Cobranças enviadas no prazo certo e lembretes automáticos de vencimento reduzem o prazo médio de recebimento e diminuem a inadimplência, sem depender de que alguém perceba o atraso e tome iniciativa.

Com esses indicadores visíveis no sistema, o gestor consegue agir de forma preventiva: identificar quais clientes têm histórico de atraso recorrente, ajustar condições contratuais ou detectar quando a inadimplência está crescendo antes que ela comprometa o fluxo do mês.

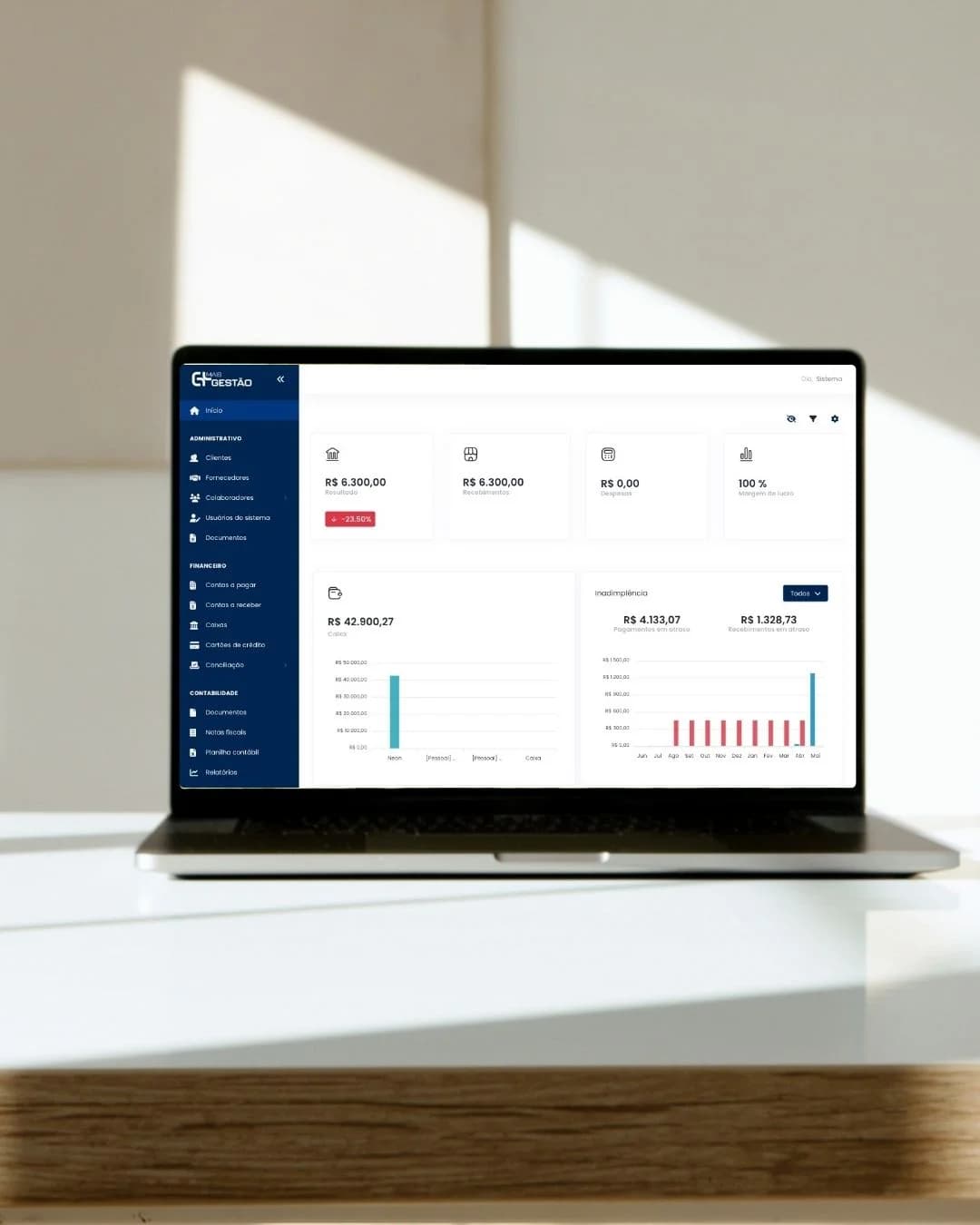

Dashboard financeiro em tempo real: o que monitorar no dia a dia da empresa de serviço

Um dashboard financeiro eficiente não precisa mostrar dezenas de indicadores, precisa mostrar os certos. Para empresas de serviço, o painel ideal concentra as métricas que respondem às perguntas operacionais mais frequentes: o caixa está positivo? A receita do mês está acima do ponto de equilíbrio? A inadimplência está dentro do tolerável?

Os indicadores essenciais para monitorar em tempo real são:

- Saldo de caixa atual e projeção dos próximos 30 dias com base nos contratos ativos

- Receita do mês vs. ponto de equilíbrio: quanto falta para cobrir custos e gerar resultado

- Taxa de inadimplência: percentual da carteira com pagamentos em atraso

- Despesas do mês: evolução vs. período anterior por categoria

- Resultado operacional: receitas menos despesas do período, o número que resume tudo

Esses números, quando disponíveis em tempo real, mudam a qualidade das decisões do dia a dia. A pergunta "posso contratar mais um freela este mês?" deixa de ser respondida por intuição e passa a ser respondida pelo saldo projetado do caixa e pelo resultado operacional acumulado.

A diferença entre um bom dashboard e um ruído visual está na confiabilidade dos dados. Um painel que depende de atualização manual, alguém precisa lançar os dados, sempre estará atrasado em relação à realidade. Um painel alimentado automaticamente pelo sistema financeiro reflete o estado atual da operação a qualquer momento.

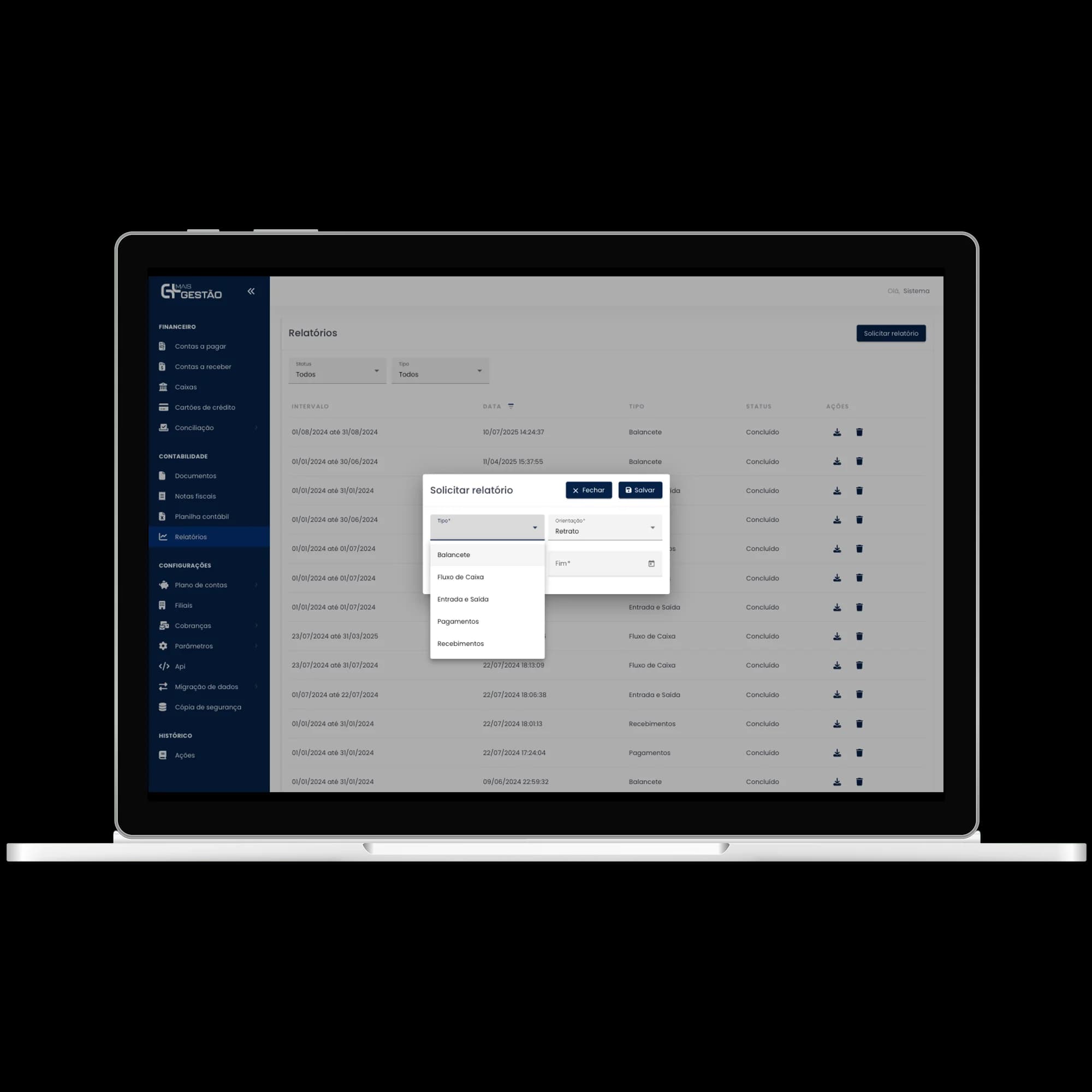

Relatórios financeiros em tempo real: por que um sistema especializado faz a diferença

Gerar relatórios financeiros confiáveis, em tempo real e sem retrabalho manual não é um luxo de grande empresa. Para uma empresa de serviço de qualquer porte, é o requisito para que a gestão seja baseada em dados, e não em sensação.

Os relatórios financeiros do Mais Gestão são gerados automaticamente a partir das movimentações registradas no sistema: cobranças emitidas, pagamentos recebidos, NFS-e lançadas e lançamentos de custos. Sem fechamento manual, sem planilha intermediária, sem esperar o contador para ter o DRE do mês.

Esse conjunto de relatórios, DRE gerencial, fluxo de caixa, inadimplência, recebimentos e pagamentos por período, transforma dados brutos em inteligência gerencial. O gestor enxerga a margem real, monitora o caixa em tempo real e identifica gargalos antes que se tornem crises.

O Mais Gestão oferece 7 dias de garantia com devolução total do valor, sem perguntas. É possível testar os relatórios gerenciais, acompanhar o DRE e o fluxo de caixa na prática antes de qualquer comprometimento.

Conheça os planos do Mais Gestão, com garantia de 7 dias e devolução total se não gostar, e veja como um sistema financeiro especializado para empresas de serviço organiza o financeiro sem ERP genérico, sem complexidade e sem depender de planilhas paralelas.

Qual a diferença entre DRE gerencial e DRE contábil?+

O DRE gerencial é produzido pelo sistema financeiro a partir das movimentações operacionais da empresa, cobranças, pagamentos, custos lançados, e serve para o gestor acompanhar o resultado do período com agilidade. O DRE contábil é produzido pelo contador com base em lançamentos contábeis padronizados pelas Normas Brasileiras de Contabilidade, e serve para fins fiscais, legais e societários. Ambos medem resultado, mas por metodologias e propósitos diferentes. Para decisões do dia a dia, o DRE gerencial é o mais útil.

O Mais Gestão gera balanço patrimonial?+

Não. O Mais Gestão é um sistema de gestão financeira operacional, não um software contábil. Ele gera relatórios gerenciais, DRE gerencial, fluxo de caixa, inadimplência, recebimentos e pagamentos, que servem para gestão operacional e tomada de decisão. O balanço patrimonial é um documento contábil formal, produzido pelo contador com base nos registros contábeis da empresa. O Mais Gestão organiza e disponibiliza os dados financeiros que facilitam o trabalho do contador, mas não substitui o processo contábil.

Como calcular a margem de contribuição de um contrato de serviço?+

A margem de contribuição é calculada subtraindo os custos variáveis diretos do contrato da receita gerada por ele. Os custos variáveis diretos incluem tudo que só existe porque aquele contrato existe: freelas, licenças específicas do projeto, deslocamento, ferramentas por demanda. O que resta é a margem, o valor que aquele contrato contribui para cobrir os custos fixos da empresa e gerar lucro. Para calcular com precisão, é necessário classificar corretamente os custos no sistema financeiro, separando os diretos variáveis dos fixos de estrutura.

Por que o fluxo de caixa pode ser negativo mesmo com o DRE positivo?+

O DRE apura receitas e despesas por regime de competência, na data em que o serviço foi prestado. O fluxo de caixa registra entradas e saídas na data efetiva do pagamento. Se a empresa entregou serviços em março mas os clientes só pagam em abril, o DRE de março é positivo (receita reconhecida) mas o caixa de março pode ser negativo (dinheiro ainda não entrou). Esse descasamento é comum em empresas de serviço e é resolvido com prazos de recebimento mais curtos, o que a cobrança automática e a régua de lembretes ajudam a controlar.

O que é ponto de equilíbrio e como ele orienta as metas comerciais?+

O ponto de equilíbrio é o faturamento mínimo que a empresa precisa atingir para cobrir todos os seus custos fixos e variáveis sem gerar lucro nem prejuízo. Para calculá-lo, divide-se o total de despesas fixas mensais pela margem de contribuição percentual média dos contratos. O resultado é a meta mínima de faturamento do mês. Qualquer receita acima desse valor gera lucro; abaixo gera prejuízo. Esse número deve ser o ponto de partida das metas comerciais mensais, não uma curiosidade calculada uma vez por ano.

Equipe Mais Gestão

Sistema financeiro para empresas de serviço

O Mais Gestão é um sistema financeiro para empresas de serviço. Produzimos conteúdo prático sobre cobrança, caixa, NFS-e e gestão financeira para dono de empresa.