Entender como funciona o open finance é mais relevante para empresas do que parece à primeira vista. A iniciativa regulada pelo Banco Central do Brasil permite que dados financeiros transitem entre instituições com a autorização do titular, o que, no contexto do CNPJ, vai além de conseguir um limite maior: significa eliminar a conferência manual de extrato e automatizar a conciliação bancária.

A maior parte dos resultados sobre open finance foca em score de crédito pessoal e portabilidade de conta PF. Para o CNPJ, o valor prático é diferente: o histórico financeiro da empresa, registrado em diferentes bancos, pode alimentar sistemas de gestão automaticamente, sem baixar arquivo nenhum.

Este artigo explica como o open finance funciona na prática, o que a empresa pode compartilhar, quanto tempo dura a autorização, como os dados são protegidos e por que isso transforma o processo de conciliação bancária para equipes financeiras.

O que é e como funciona o open finance no ambiente corporativo

O open finance é um sistema financeiro aberto, regulado e supervisionado pelo Banco Central do Brasil, que permite o compartilhamento de dados financeiros entre diferentes instituições financeiras com a autorização explícita do titular da conta. No ambiente corporativo, o titular é a própria empresa, representada pelo responsável legal.

Na prática, o open finance funciona como uma infraestrutura de comunicação padronizada: os dados financeiros de uma conta no banco A são enviados, com segurança e consentimento, para um sistema ou instituição parceira escolhida pelo gestor. O fluxo vai de uma instituição para outra por canais técnicos controlados e auditáveis.

Para empresas de serviço, isso tem uma aplicação direta: o extrato bancário, que antes exigia download manual e conferência linha a linha, passa a ser importado automaticamente para o sistema de gestão financeira, eliminando uma das etapas mais trabalhosas da rotina financeira.

O open finance faz parte da agenda do Banco Central desde 2021, quando a iniciativa começou a ser implementada em fases. Em 2024, o sistema já contabilizava mais de 54 milhões de consentimentos ativos, envolvendo 35 milhões de clientes, segundo dados divulgados pelo próprio Banco Central.

No contexto empresarial, o consentimento é dado pelo representante legal da empresa, que define quais dados serão compartilhados, com qual sistema ou instituição e por quanto tempo. O controle é total e pode ser revogado a qualquer momento, sem perda do histórico já compartilhado.

A evolução do mercado digital: a diferença entre open banking e open finance

A diferença entre open banking e open finance está no escopo do que pode ser compartilhado. O open banking, fase inicial da iniciativa, abrangia apenas dados de contas correntes e transações bancárias básicas. O Banco Central expandiu o conceito em 2021, e o projeto ganhou o nome atual.

Com a transição, o ecossistema passou a incluir dados de investimentos, câmbio, previdência e seguros, além dos dados bancários tradicionais. Mais tipos de instituição foram incorporados: corretoras, fintechs, plataformas de investimento e fundos de previdência passaram a fazer parte do ambiente regulado.

Para empresas, essa evolução significa que o histórico financeiro construído ao longo dos anos, em diferentes produtos e serviços financeiros, pertence formalmente à empresa, não à instituição onde está registrado. O CNPJ pode movimentar esse histórico para onde fizer sentido estratégico.

Na prática, o que mudou para o CNPJ é que iniciar um relacionamento com uma nova instituição financeira pode ser feito com base em dados reais já existentes, sem a burocracia de provar do zero um histórico que a empresa já tem, mas que ficava preso em cada banco separadamente.

Além do limite de crédito: por que o open finance vale a pena para o CNPJ

A maior parte do conteúdo sobre open finance foca em benefícios para pessoa física: score, crédito com taxas menores, portabilidade. Para o CNPJ, os benefícios mais relevantes são operacionais, e o primeiro deles não tem nada a ver com limite de crédito.

O primeiro benefício é a eliminação do extrato manual. Em vez de acessar o internet banking de cada banco, baixar o arquivo e importar para a planilha ou sistema, o open finance faz essa conexão automaticamente, importando as transações diretamente na ferramenta de gestão, sem intervenção humana.

O segundo benefício é a integridade dos dados. Quando o extrato vem direto da fonte, via API autorizada, não há risco de arquivo corrompido, linha duplicada ou dado digitado errado. A informação financeira chega exatamente como aconteceu na conta bancária, sem etapa de digitação no meio.

O terceiro benefício é o tempo. Equipes financeiras de empresas de serviço gastam horas por semana fazendo o que o open finance automatiza em minutos. Esse tempo pode ser direcionado para análise, planejamento e decisão, não para conferência de dado que o sistema pode fazer sozinho.

Para empresas com múltiplas contas em diferentes bancos, o ganho se multiplica. Cada conta conectada via open finance é uma fonte de extrato que alimenta o sistema automaticamente, sem nenhum processo manual adicional por conta ou por banco.

Interfaces de comunicação: como funciona o open financeiro no fluxo de dados

Para entender como funciona o open financeiro tecnicamente, é necessário entender o papel das APIs. API (Application Programming Interface) é uma interface de comunicação que permite que dois sistemas troquem dados de forma estruturada e segura, sem que um precise acessar o código interno do outro.

No open finance, cada banco ou instituição financeira participante é obrigado, por regulação do Banco Central, a disponibilizar APIs padronizadas. Essas APIs funcionam como pontes controladas por onde os dados fluem, sempre dentro de regras técnicas estabelecidas pelo regulador e auditadas periodicamente.

Quando um gestor autoriza o compartilhamento no sistema de gestão financeira da empresa, o sistema se conecta à API do banco via open finance, solicita os dados autorizados e os recebe em formato estruturado, pronto para ser processado. O gestor escolhe exatamente o que e quando poderá compartilhar.

O processo acontece em segundo plano, sem que o gestor precise baixar arquivo, acessar o internet banking ou fazer qualquer ação manual. A única etapa que exige intervenção humana é a autorização inicial, feita uma vez e válida pelo período definido.

Históricos bancários e dados transacionais: o que a sua empresa pode compartilhar

O consentimento do open finance pode abranger diferentes categorias de informações financeiras da empresa. Antes de autorizar, é importante entender exatamente o que cada tipo de autorização inclui e para qual finalidade os dados serão usados.

As principais categorias que o CNPJ pode autorizar a compartilhar são:

- Dados cadastrais: CNPJ, razão social, endereço e telefone

- Dados de contas: extratos, saldos e limites de contas correntes

- Cartão de crédito corporativo: compras, faturas e limites

- Operações de crédito: histórico de empréstimos e financiamentos

- Câmbio e investimentos, quando aplicável ao perfil da empresa

Para conciliação bancária, os dados mais relevantes são os extratos e saldos das contas correntes. São esses dados que alimentam o sistema automaticamente, cruzando cada transação do extrato com os lançamentos registrados internamente, sem precisar de qualquer intervenção do time financeiro.

É importante entender que cada autorização é específica para um par de instituições. Uma autorização dada para o sistema A não permite que o sistema B acesse os mesmos dados. Para cada nova conexão, o consentimento precisa ser concedido novamente, com escopo e prazo definidos.

A empresa mantém a titularidade do histórico financeiro em todas as situações. O Banco Central não permite que os dados sejam usados para finalidades diferentes da que foi descrita no consentimento. O escopo é limitado e controlado por cada autorização individual.

Segurança da informação e LGPD: como o Banco Central do Brasil protege sua empresa

O Banco Central do Brasil exige padrões técnicos rigorosos para todos os participantes do ecossistema. As conexões são feitas com criptografia ponta a ponta, autenticação em dois fatores e protocolos de segurança que precisam ser auditados regularmente por todas as instituições participantes.

Todo o sistema é regulado pela Lei Geral de Proteção de Dados (LGPD), o que significa que o consentimento precisa ser claro, específico e registrado. A empresa pode consultar quais autorizações estão ativas e revogar qualquer uma delas a qualquer momento, sem burocracia e sem avisar o sistema receptor.

Apenas instituições financeiras autorizadas pelo Banco Central podem participar do ecossistema. Isso cria uma barreira de entrada que garante que os dados da empresa só trafeguem para sistemas e plataformas que cumprem os requisitos regulatórios. O risco operacional é minimizado estruturalmente, por regulação, não por boa vontade das partes.

Prazos e custos do compartilhamento: quanto tempo vale a autorização

O compartilhamento via open finance é gratuito. O banco que transmite os dados, chamado de instituição transmissora, não pode cobrar nenhum valor pelo processo de portabilidade de dados. O acesso ao ecossistema não tem custo direto para a empresa.

Quanto ao prazo, o empresário decide quanto tempo o consentimento ficará ativo, com limite máximo de 12 meses por autorização. Ao final do período, o compartilhamento encerra automaticamente, sem nenhum impacto nos dados que já foram utilizados durante a vigência.

A autorização pode ser revogada a qualquer momento antes do prazo terminar, diretamente pelo internet banking da instituição onde o consentimento foi dado. A revogação encerra imediatamente o compartilhamento, sem precisar comunicar o sistema receptor separadamente.

A renovação do consentimento, quando necessária, segue o mesmo processo da autorização inicial: feita pelo responsável legal, com escopo e prazo definidos. Não há renovação automática sem consentimento explícito do titular da conta.

A integração via Open Finance no Mais Gestão está disponível a partir do plano Profissional. Para todos os planos, a conciliação via importação de OFX já está inclusa: você baixa o extrato no internet banking e importa com poucos cliques, sem precisar da integração Open Finance.

A ilusão do extrato manual: por que olhar o saldo bancário não é fazer gestão

Verificar o saldo no aplicativo bancário antes de tomar uma decisão financeira é um comportamento comum em pequenas e médias empresas. O problema é que o saldo bancário sozinho não diz nada sobre compromissos futuros, cobranças em aberto ou despesas lançadas com atraso no sistema.

Baixar o extrato manualmente e cruzar com a planilha é uma etapa que consome tempo e está sujeita a erro. Um arquivo corrompido, uma linha que não foi copiada ou um lançamento com valor digitado errado são suficientes para que o saldo do sistema não bata com o saldo real da conta.

Essas discrepâncias criam furos de caixa crônicos: diferenças entre o que o sistema mostra e o que a conta bancária tem de verdade. Quando o gestor percebe, o erro já afetou decisões anteriores, como aprovação de novas despesas ou pagamento antecipado de fornecedores.

Além dos furos, o processo manual não captura automaticamente taxas bancárias, débitos automáticos e tarifas sem cobrança associada no sistema. Essas saídas passam pelo extrato sem que ninguém as registre, distorcendo gradualmente a visão do caixa ao longo dos meses.

Olhar o extrato não é gestão financeira. Gestão financeira é ter o saldo real refletido automaticamente no sistema, com cada entrada e saída conciliada, cada divergência sinalizada e o fluxo de caixa atualizado com dados validados, não estimados.

O papel do sistema de conciliação bancária automática na eliminação de erros humanos

A conciliação bancária é o processo de comparar os lançamentos registrados no sistema financeiro da empresa com as transações que constam no extrato bancário real. Quando os dois coincidem, a conciliação está feita. Quando há diferença, ela precisa ser investigada e corrigida antes que impacte decisões.

Via open finance, esse processo deixa de depender de intervenção manual. O sistema de conciliação bancária do Mais Gestão importa automaticamente as transações do extrato e cruza com os registros internos, identificando correspondências e sinalizando divergências sem que o time financeiro precise agir.

Quando um pagamento de cliente é identificado no extrato, o sistema baixa automaticamente a conta a receber correspondente. Quando uma despesa paga aparece, o sistema confirma a saída e atualiza o fluxo de caixa. O resultado é um caixa que reflete o que aconteceu de verdade, não o que foi lançado com atraso.

Divergências que existem, como uma transação no extrato sem correspondência interna, são sinalizadas para revisão manual. O gestor pode criar o lançamento correspondente, ajustar o valor ou marcar como exceção. Nenhuma entrada ou saída passa sem registro.

Para equipes que antes gastavam horas por semana nesse processo, a automação via open finance representa uma mudança de regime: de verificação manual linha a linha para gestão por exceção, onde só é necessário intervir quando o sistema identifica algo que precisa de atenção humana.

Eficiência no contas a pagar e receber: automatizando os processos operacionais

A conciliação via open finance não funciona de forma isolada. Ela se conecta diretamente com os módulos de contas a receber e contas a pagar, criando um fluxo de informação que elimina o retrabalho entre as áreas do financeiro.

Quando uma cobrança por boleto ou Pix é paga pelo cliente e identificada no extrato via open finance, o sistema baixa automaticamente a conta a receber, atualiza o saldo do fluxo de caixa e registra o pagamento com data e valor exatos. O time financeiro vê o resultado sem precisar fazer nada.

No lado das despesas, compromissos cadastrados no contas a pagar são cruzados com as saídas identificadas no extrato. Quando um pagamento feito pela empresa é reconhecido no extrato, o sistema confirma a baixa e o caixa é atualizado. A projeção de 30 dias passa a refletir o que já foi pago de verdade.

Esse encadeamento elimina o risco de fatura paga que continua aparecendo como pendente no sistema, de cobrança recebida que não foi baixada e de saldo de caixa que não corresponde à realidade. O financeiro opera com dados precisos, sem depender de lançamento manual para funcionar.

A emissão de NFS-e, integrada ao mesmo sistema, completa o ciclo: nota emitida, cobrança gerada, pagamento recebido e baixa feita automaticamente. Cada etapa alimenta a próxima sem intervenção da equipe, liberando tempo para análise e decisão estratégica.

Relatórios gerenciais e dashboards: como ler os dados financeiros da empresa

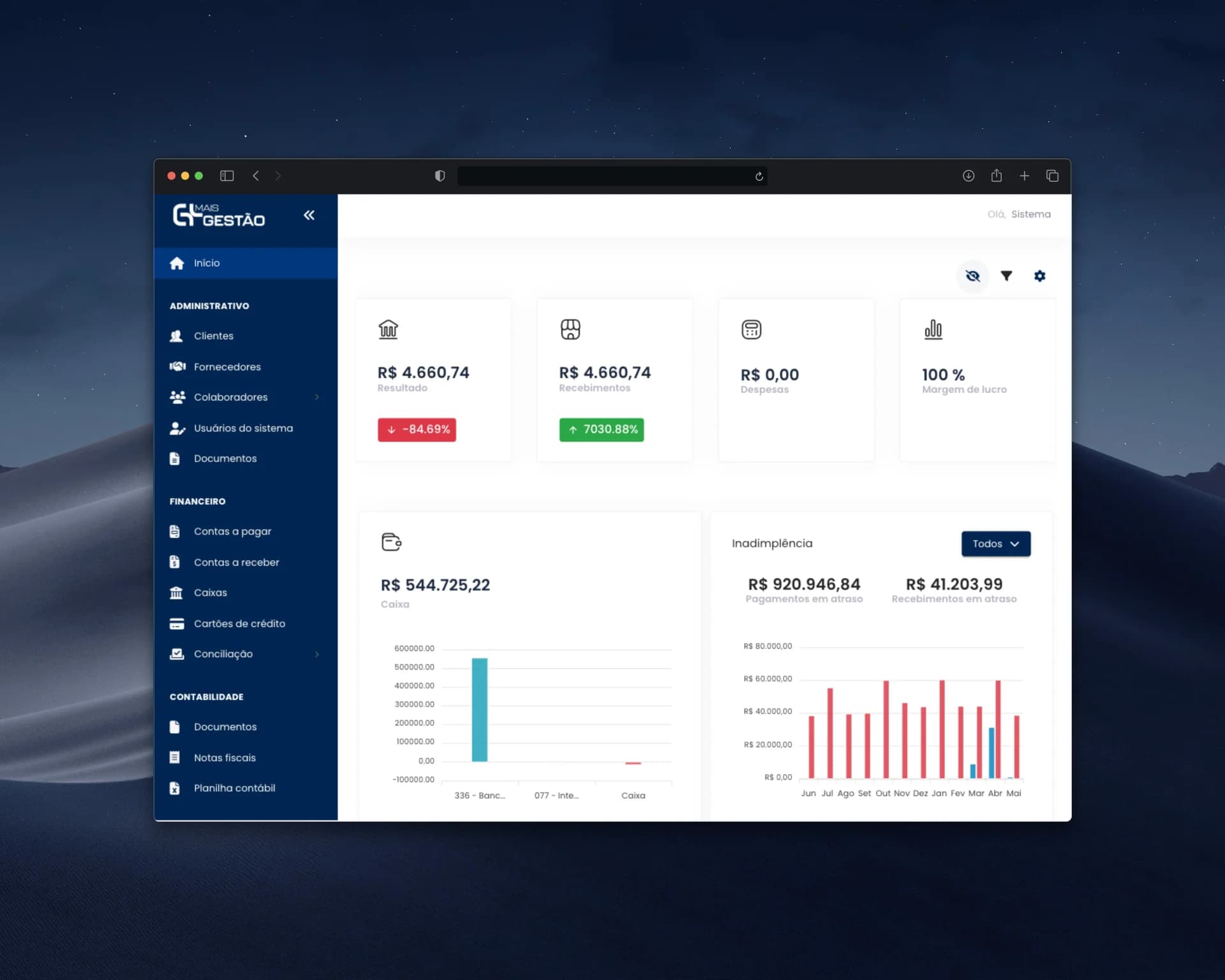

Com os dados conciliados alimentando o sistema em tempo real, os relatórios gerenciais deixam de ser uma estimativa e passam a ser uma leitura precisa da situação financeira. O painel de fluxo de caixa mostra saldo por banco, resultado do mês, entradas, saídas e margem, tudo atualizado automaticamente com base nos dados validados.

O DRE (Demonstração do Resultado do Exercício) fica nos relatórios financeiros, organizado por período e por categoria de plano de contas. Quando os dados passaram pela conciliação com o extrato real, o DRE reflete o resultado econômico com precisão, sem distorções causadas por lançamentos incorretos ou atrasados.

Para o gestor financeiro, a leitura dos dashboards muda de qualidade. Em vez de desconfiar do número porque a planilha tem atraso, é possível usar os dados para decidir com segurança: quando contratar, quando investir, quando segurar despesas, com base em informação confiável e validada.

Para o contador, os dados conciliados representam menos retrabalho no fechamento. Cada entrada e saída foi validada contra o extrato bancário real, o que torna a entrega para a contabilidade mais limpa e sem divergências que precisem ser corrigidas depois do fechamento.

Tecnologia a favor do tempo: escolhendo um sistema de gestão integrado pronto para o futuro

O open finance só entrega valor real quando está integrado a um sistema de gestão financeira que sabe usar os dados que ele fornece. Sem essa integração, o compartilhamento de dados é apenas uma conexão técnica sem efeito prático na operação da empresa.

Planilhas não se integram ao open finance. Para capturar o benefício real da automação, é necessário um sistema que receba os dados do extrato, cruze com os registros internos, execute a conciliação e atualize o caixa, tudo de forma automática e sem intervenção manual da equipe.

O Mais Gestão integra open finance, conciliação bancária, fluxo de caixa, contas a receber, contas a pagar e NFS-e em um único sistema. Quando um pagamento entra pelo extrato via open finance, toda a cadeia se atualiza: a cobrança é baixada, o caixa é atualizado e o dado fica disponível para relatórios.

Implementar essa integração não exige projeto complexo. O Mais Gestão inclui implantação no plano e suporte para conectar as primeiras contas. Entender como funciona o open finance na prática começa com um sistema pronto para usá-lo. Conheça os planos disponíveis, a partir de R$79,90/mês, com 7 dias de garantia com devolução total.

O que é open finance e como funciona para empresas?+

O open finance é um sistema financeiro aberto regulado pelo Banco Central do Brasil que permite o compartilhamento de dados financeiros entre instituições com a autorização do titular. Para empresas, o benefício mais prático é a importação automática do extrato bancário diretamente no sistema de gestão, eliminando a necessidade de baixar arquivo manualmente e cruzar com planilha.

Como funciona o open finance na conciliação bancária?+

Via open finance, o sistema de gestão financeira se conecta diretamente com as contas bancárias autorizadas e importa as transações automaticamente. O sistema cruza cada transação do extrato com os registros internos, realiza a conciliação de forma automática e sinaliza as divergências para revisão. Quando um pagamento é identificado no extrato, a conta a receber correspondente é baixada automaticamente.

O open finance é gratuito para empresas?+

Sim. O processo de compartilhamento de dados via open finance é gratuito. O banco transmissor não pode cobrar nenhum valor pelo envio dos dados. Os custos envolvidos para a empresa são os do sistema de gestão financeira que usa esses dados, não os do compartilhamento em si.

A conciliação bancária via open finance está disponível em todos os planos do Mais Gestão?+

A integração via Open Finance está disponível a partir do plano Profissional. Para todos os planos, a conciliação via importação de OFX já está inclusa: você baixa o extrato no internet banking e importa com poucos cliques, sem precisar do Open Finance. Todos os planos incluem implantação e 7 dias de garantia com devolução total.

Quanto tempo dura a autorização de compartilhamento no open finance?+

O prazo é definido pelo titular da empresa no momento do consentimento, com limite máximo de 12 meses por autorização. O compartilhamento pode ser revogado a qualquer momento, diretamente pelo internet banking da instituição onde foi dado o consentimento. Ao fim do prazo, o compartilhamento encerra automaticamente, sem renovação automática.

Equipe Mais Gestão

Sistema financeiro para empresas de serviço

O Mais Gestão é um sistema financeiro para empresas de serviço. Produzimos conteúdo prático sobre cobrança, caixa, NFS-e e gestão financeira para dono de empresa.