Para uma prestadora de serviços, entender como ver o faturamento de uma empresa vai além de somar o que foi faturado no mês. Envolve saber onde os dados estão, como interpretá-los e de que forma conectá-los ao controle de recebimentos, que define, na prática, a previsibilidade financeira do negócio.

Este guia cobre os principais canais oficiais para consultar o faturamento, a diferença entre faturamento bruto e receita bruta, e como organizar as contas a receber para que o controle financeiro reflita a situação real da empresa, sem depender de planilha ou estimativa subjetiva.

O papel das contas a receber na estabilidade financeira de uma prestadora de serviços

Controlar as contas a receber é a base da saúde financeira em qualquer empresa de serviço. Sem saber exatamente quanto e quando os recursos entrarão no caixa, o gestor toma decisões com base em estimativas e descobre desequilíbrios só depois que o problema está instalado.

Para uma consultoria, agência, escritório de advocacia ou empresa de tecnologia, a receita vem principalmente de contratos mensais ou projetos recorrentes. Esse modelo cria previsibilidade teórica, mas só funciona se o processo de cobrança for estruturado.

Quando parte dos recebimentos atrasa ou não chega, o caixa disponível diverge do caixa projetado. O gestor perde a referência real para planejar contratações, fornecedores e distribuição de resultados.

O contas a receber bem controlado responde a três perguntas essenciais: quanto a empresa tem a receber? Quando cada valor vence? Quem está inadimplente e há quanto tempo? Sem essas respostas disponíveis em tempo real, qualquer decisão financeira parte de premissas incertas.

Além da previsibilidade, o controle de contas a receber protege o negócio contra a inadimplência silenciosa, aquela que cresce mês a mês enquanto a equipe está ocupada com outras demandas e não percebe que determinados clientes pararam de pagar regularmente.

Para empresas com clientes recorrentes, a automação da cobrança é o mecanismo que garante que nenhum cliente fique sem lembrete e que o processo de recebimento continue operando mesmo nos períodos de maior demanda operacional.

Organizar esse controle é o ponto de partida. O passo seguinte é entender como o faturamento aparece nos documentos oficiais e como usar essas informações para gerir o negócio com clareza e segurança.

Para empresas de serviço com carteiras mensais, cada mês de inadimplência não recuperada reduz diretamente a margem de resultado. Por isso, o controle de recebíveis não é uma questão apenas operacional, é estratégica.

Faturamento bruto e receita bruta: entenda a diferença

Faturamento bruto e receita bruta são termos que aparecem com frequência na gestão financeira, mas têm significados técnicos distintos, e a confusão entre eles pode gerar erros no enquadramento tributário e na análise da saúde financeira da empresa.

Faturamento bruto é a soma total das notas fiscais de saída emitidas pela empresa em determinado período, antes de qualquer dedução. Para uma prestadora de serviços, representa o valor total das NFS-e emitidas no mês, sem descontar impostos, devoluções ou abatimentos.

Receita bruta é um conceito contábil mais amplo. Para a Receita Federal, inclui o produto das vendas de serviços em conta própria, os resultados auferidos em operações de conta alheia e outras entradas operacionais da empresa.

Essa distinção é essencial para fins tributários: a receita bruta serve como base de cálculo para impostos como PIS, Cofins e o Simples Nacional. O faturamento bruto é o ponto de partida, mas a receita bruta é o que o fisco considera para apuração.

Para uma prestadora de serviços pura, sem receitas financeiras relevantes ou outras fontes de entrada, faturamento bruto e receita bruta tendem a ser próximos. Mas para fins fiscais e contábeis, a distinção importa e deve ser tratada com precisão pela contabilidade.

Para fins de enquadramento no Simples Nacional, o que importa é a receita bruta total acumulada nos últimos 12 meses, não o faturamento do mês corrente. Acompanhar esse dado regularmente evita surpresas no momento da apuração tributária.

Uma diferença prática: descontos incondicionais concedidos na nota reduzem a receita bruta, mas o valor bruto da nota compõe o faturamento. Para o gestor que quer entender a operação, o mais útil é saber que ambos os números aparecem nos documentos oficiais da Receita Federal.

O caminho para acessar esses dados depende do regime tributário da empresa, Simples Nacional, Lucro Presumido, Lucro Real ou MEI. Cada regime tem seu próprio documento oficial de apuração e consulta.

Como ver o faturamento de uma empresa na prática

Saber como ver o faturamento de uma empresa depende do porte, do regime tributário e do tipo de acesso disponível. Para empresas de capital aberto, o faturamento consta nos balanços patrimoniais e no DRE, divulgados publicamente. Para empresas de capital fechado, a informação é restrita: apenas os representantes legais têm acesso aos dados fiscais da organização.

Para consultar o próprio faturamento, os caminhos variam por regime. Empresas do Simples Nacional acessam pelo extrato do PGDAS-D. Lucro Presumido e Lucro Real consultam pela ECF, Escrituração Contábil Fiscal. MEIs consultam pela DASN-SIMEI. Todos os acessos passam pelo portal e-CAC da Receita Federal.

Também é possível visualizar o desempenho financeiro diretamente no sistema de gestão financeira da empresa, quando os registros de notas fiscais, contas a receber e pagamentos estão centralizados. Esse é o caminho mais prático para o gestor do dia a dia, sem precisar acessar o portal do fisco.

- Simples Nacional: extrato do PGDAS-D no Portal do Simples Nacional ou e-CAC

- Lucro Presumido ou Lucro Real: ECF no e-CAC com certificado digital ou procuração eletrônica

- MEI: DASN-SIMEI no Portal do Simples Nacional, consolida o faturamento anual

- Sistema de gestão financeira: painel de contas a receber e DRE em tempo real, sem acessar o fisco

Para quem deseja consultar o faturamento de um terceiro, parceiro comercial ou fornecedor, as opções são limitadas. Dados fiscais são protegidos por sigilo. Bureaus de crédito oferecem estimativas de faturamento presumido com base no CNPJ, úteis para análise de crédito B2B, mas não equivalentes ao faturamento declarado.

O faturamento sozinho não revela a saúde financeira da empresa. É preciso cruzar com o que foi efetivamente recebido, o que ainda está em aberto e qual é a inadimplência real. Esse cruzamento é feito pelo controle de contas a receber.

Para o gestor do dia a dia, a informação mais relevante não é o faturamento emitido, é o faturamento realizado. A diferença entre os dois está exatamente na inadimplência.

Na prática, entender o faturamento da empresa é sempre mais útil quando combinado com o controle de recebimentos: saber não apenas o que foi faturado, mas o que efetivamente entrou no caixa até aquela data.

Como consultar o faturamento de uma empresa no portal e-CAC

O portal e-CAC, Centro Virtual de Atendimento da Receita Federal, é o canal oficial para que representantes legais de empresas consultem suas declarações fiscais, extratos e histórico de movimentações junto ao fisco. O acesso é restrito ao próprio contribuinte ou a quem tiver procuração eletrônica cadastrada.

Para acessar o sistema, é necessário utilizar o certificado digital e-CNPJ da empresa ou fazer login pela conta Gov.br com nível de confiabilidade prata ou ouro do representante legal, seguido pela mudança de perfil para o CNPJ da organização.

- 1Acesse cav.receita.fazenda.gov.br e selecione entrar com Gov.br ou certificado digital

- 2Informe o CPF e a senha do sócio ou representante legal cadastrado junto à Receita Federal

- 3No menu superior, altere o perfil de acesso para o CNPJ da empresa que deseja consultar

- 4Navegue até a área de declarações e localize o PGDAS-D, ECF ou o documento correspondente ao seu regime tributário

Dentro do e-CAC, o faturamento aparece nas declarações transmitidas: o PGDAS-D para optantes do Simples Nacional, a ECF para Lucro Presumido e Lucro Real. Cada documento consolida a receita bruta declarada no período correspondente.

A consulta faturamento no e-CAC é útil para validar se os dados internos da empresa estão alinhados ao que foi declarado ao fisco, para obter comprovantes exigidos por bancos em processos de crédito ou para preparar documentação para licitações.

Em caso de divergências entre os registros internos e os dados do e-CAC, é recomendado acionar o contador antes de qualquer declaração retificadora. Inconsistências não corrigidas podem resultar em autuações ou exclusão do regime tributário vigente.

Procurações eletrônicas para o contador facilitam o acesso sem depender do sócio para cada consulta. Manter esse acesso atualizado garante agilidade quando é preciso extrair comprovantes com urgência.

Como consultar faturamento de empresa do Simples Nacional pelo extrato do PGDAS

Para empresas optantes pelo Simples Nacional, o PGDAS-D, Programa Gerador do Documento de Arrecadação do Simples Nacional Declaratório, é a ferramenta oficial onde o contribuinte informa mensalmente a receita bruta para o cálculo do imposto unificado.

Para consultar faturamento de empresa Simples Nacional, o representante legal acessa o Portal do Simples Nacional ou o e-CAC, navega até a opção PGDAS-D e seleciona o período desejado. O extrato detalha a receita bruta por tipo de atividade, comércio, indústria ou serviço, e o total de cada mês.

O documento também exibe a Receita Bruta Total acumulada nos últimos 12 meses (RBT12), dado que define a faixa tributária e a alíquota do Simples Nacional aplicada ao faturamento do mês seguinte. Acompanhar essa informação regularmente é essencial para antecipar ajustes de alíquota.

A conferência regular dos extratos do PGDAS também permite identificar inconsistências entre o faturamento declarado e o movimento real da empresa. Essa verificação previne riscos de autuação por divergência entre as NFS-e emitidas e o que foi informado ao fisco.

Empresas que se aproximam do teto do Simples Nacional devem acompanhar o RBT12 com atenção. Quando o acumulado ultrapassa o limite do regime, a empresa é excluída e passa a ser tributada pelo Lucro Presumido, com impacto direto na carga tributária.

Esse monitoramento é mais fácil quando o sistema financeiro já registra as receitas brutas mês a mês, permitindo estimar o acumulado anual sem precisar acessar o portal do fisco a cada atualização.

O controle do MEI: relatório mensal de receitas brutas e DASN-SIMEI

O Microempreendedor Individual tem obrigações específicas de controle do faturamento. A legislação determina que o MEI preencha o Relatório Mensal de Receitas Brutas até o dia 20 do mês seguinte, registrando as notas fiscais emitidas e o total recebido no período anterior.

Esse relatório deve ser arquivado junto com as notas fiscais por no mínimo cinco anos, mesmo sem precisar ser entregue a nenhum órgão. Trata-se do controle base que sustenta a declaração anual: a DASN-SIMEI, somatório de todos os relatórios mensais do ano-calendário.

O modelo oficial do relatório mensal está disponível no portal Gov.br para MEIs prestadores de serviço. O preenchimento correto é essencial para monitorar se o faturamento acumulado está dentro do limite anual de R$81.000.

Para os MEIs que prestam exclusivamente serviços, o controle mensal é simples: soma das NFS-e emitidas no mês. Para os que combinam serviços com revenda de mercadorias, os campos do relatório precisam ser preenchidos separadamente por tipo de atividade.

Quando o faturamento acumulado se aproxima do teto anual, o momento de buscar orientação contábil é antes de ultrapassar o limite, não depois. A migração planejada para o regime de Microempresa evita autuações e garante continuidade operacional sem surpresas.

O controle mensal do MEI é também a base para comprovar faturamento junto a bancos e financeiras. Sem o relatório em dia, o acesso a linhas de crédito para MEI fica comprometido por falta de documentação comprobatória.

Análise de crédito B2B: como avaliar o histórico financeiro de parceiros comerciais

Firmar contratos de serviço com clientes corporativos a prazo exige avaliação criteriosa do perfil financeiro do tomador. A análise de crédito B2B permite identificar riscos antes de comprometer receita com clientes que podem não honrar o compromisso.

Bureaus especializados como SPC Brasil e Serasa Experian oferecem consultas por CNPJ que incluem histórico de inadimplência, score de crédito, restrições financeiras e dados sobre protestos e ações judiciais. Essas informações ajudam a avaliar a capacidade de pagamento do cliente antes de assinar o contrato.

O score de crédito corporativo é um indicador numérico que reflete a probabilidade de a empresa honrar compromissos com base no histórico de pagamentos. Scores mais altos indicam menor risco e podem fundamentar prazos mais longos ou maior volume de crédito concedido.

Além do score, vale analisar o tempo de atividade da empresa, o ramo de atuação e o perfil dos sócios. Empresas com menos de dois anos de operação ou com histórico de inadimplência frequente podem exigir condições contratuais diferentes, como pagamento antecipado ou parcelamentos menores.

A análise de crédito não precisa ser complexa para ser eficaz. Para a maioria das prestadoras de serviço, basta verificar o CNPJ em um bureau de crédito, confirmar a situação cadastral na Receita Federal e avaliar o histórico de pagamentos antes de fechar o contrato.

No contexto B2B, é útil também observar o desempenho financeiro do setor do cliente. Empresas em segmentos com alta volatilidade ou margens estreitas costumam ter maior risco de inadimplência em momentos de pressão, o que deve ser considerado na política de concessão de crédito.

Utilizando o histórico financeiro para projetar o faturamento mensal com realismo

Projetar o faturamento com realismo exige partir de dados reais, não de expectativas. O histórico financeiro de períodos equivalentes, meses anteriores do mesmo ano ou o mesmo mês no ano passado, é a base mais confiável para estimar o que entrará no caixa nos próximos meses.

Para uma prestadora de serviços com contratos recorrentes, a projeção começa pelo total dos contratos ativos: soma dos valores mensais de cada cliente com contrato vigente. Esse número representa o faturamento esperado antes de qualquer variação por cancelamento, inadimplência ou novos negócios.

O segundo passo é ajustar pela taxa histórica de inadimplência. Se nos últimos meses parte do faturamento esperado não entrou no prazo, a projeção realista do recebimento já considera esse percentual como ajuste, assim o fluxo de caixa projetado reflete o que é provável receber, não o ideal.

Além da inadimplência, sazonalidades do setor também afetam a projeção. Empresas de serviço que atendem outras organizações costumam ter quedas em janeiro, julho e dezembro, quando clientes reduzem contratações ou adiam decisões de pagamento.

Ter esse padrão mapeado no histórico do fluxo de caixa permite planejar com antecedência: reforçar capital de giro nos meses de menor recebimento e ajustar despesas variáveis antes que o desequilíbrio apareça.

A projeção de faturamento alimenta decisões de curto prazo: contratações, investimentos, pagamento de fornecedores e distribuição de resultados. Quanto mais precisa a estimativa, menor o risco de o caixa ficar negativo por falta de liquidez não prevista.

Identificar quais clientes historicamente pagam antes do vencimento e quais costumam atrasar permite refinar ainda mais a projeção, e ajustar a régua de cobrança para os perfis com maior risco de inadimplência.

Por que faturamento alto não garante saúde financeira

Um erro comum entre gestores de empresas de serviço é interpretar crescimento de faturamento como sinal direto de saúde financeira. Faturamento alto comprova capacidade comercial, mas não revela se a empresa está gerando lucro real, pagando obrigações em dia ou acumulando inadimplência de forma silenciosa.

O indicador que responde se a empresa é financeiramente saudável não é o faturamento de uma empresa, mas a margem de lucro líquido: o que sobra após deduzir impostos, folha de pagamento, custos operacionais e despesas fixas.

Uma empresa pode gerar receita expressiva e ter resultado próximo de zero se os custos absorverem a maior parte. É fundamental separar o crescimento de receita do crescimento de lucratividade, são movimentos que nem sempre caminham juntos.

Outro problema frequente é o caixa irreal: o faturamento lançado inclui receitas que ainda não entraram, contratos vencidos mas não pagos, notas emitidas com pagamento pendente. Quando a inadimplência não está visível, a empresa opera com a falsa sensação de que o caixa está melhor do que está.

O instrumento correto para avaliar se o negócio é lucrativo é a Demonstração do Resultado do Exercício, DRE. Nela aparecem a receita bruta, as deduções, os custos dos serviços prestados e as despesas operacionais. O resultado final, o lucro líquido, é o número que mostra se a operação é sustentável.

Empresas que só olham para o faturamento tendem a tomar decisões de expansão prematura. Contratar mais ou ampliar estrutura com base no faturamento bruto, sem verificar se esse valor está sendo efetivamente recebido, é um dos caminhos mais rápidos para um desequilíbrio de caixa.

Para uma gestão financeira sólida, o faturamento precisa ser acompanhado com a inadimplência, o fluxo de caixa realizado e a margem de contribuição por cliente. Esses três indicadores juntos revelam a situação real do negócio, não apenas o volume bruto das notas emitidas.

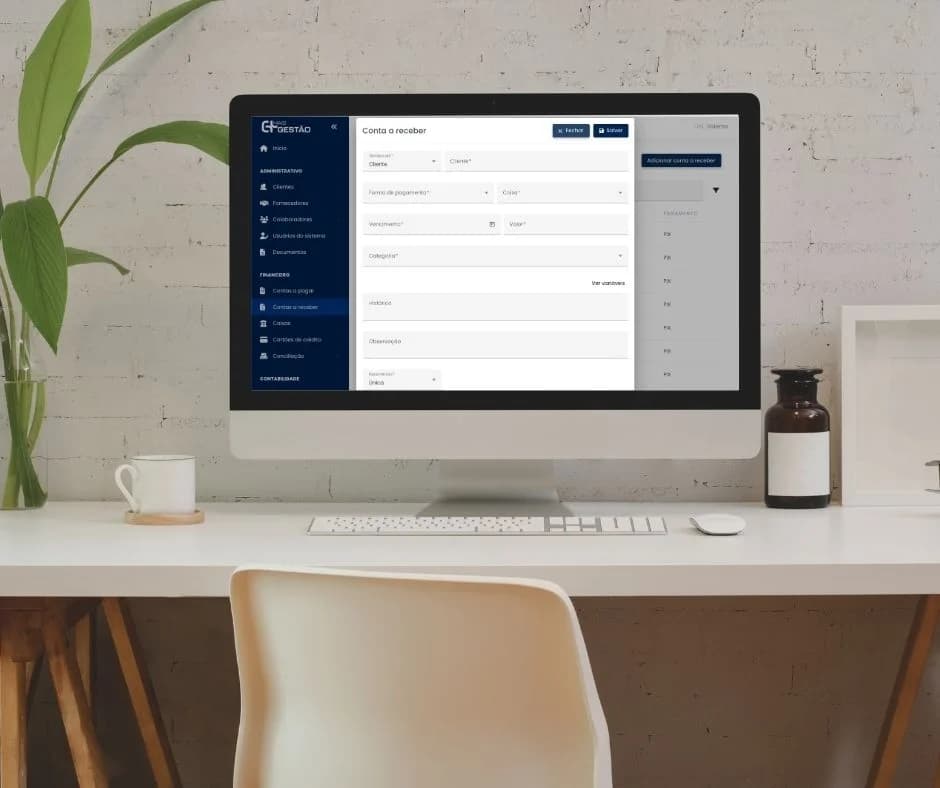

Como organizar contas a receber e controlar o faturamento com o Mais Gestão

Manter registros financeiros em planilhas descentralizadas compromete a visibilidade do faturamento e abre brechas para inconsistências que só aparecem quando o problema já está instalado. A alternativa é centralizar o controle de contas a receber em um sistema integrado, onde o dado está disponível em tempo real, sem depender de atualização manual.

No Mais Gestão, o controle começa com o cadastro do cliente: nome, CNPJ e e-mail de faturamento. Em seguida, a conta a receber é lançada com valor, vencimento, forma de pagamento e categoria. O sistema registra, monitora e sinaliza automaticamente vencimentos e inadimplência.

O painel mostra em tempo real o total a receber no mês, os valores vencidos, a inadimplência por cliente com os dias de atraso e o fluxo de caixa projetado com base nos vencimentos cadastrados. É possível filtrar por situação, cliente e período, o que facilita a priorização da cobrança e o acompanhamento de toda a carteira.

A régua de cobrança envia lembretes automáticos antes do vencimento e após o atraso, sem intervenção da equipe. Quando o cliente paga via Pix ou boleto, a baixa é registrada automaticamente, o fluxo de caixa é atualizado em tempo real e a NFS-e pode ser emitida dentro do mesmo fluxo, se configurado.

O sistema também registra o histórico de pagamentos de cada cliente: quem paga antes do vencimento, quem atrasa com frequência, em que períodos o comportamento se repete. Esse dado é útil para ajustar prazos, acionar a cobrança antecipada para perfis de risco e tomar decisões mais seguras sobre renovações de contrato.

Nos planos Profissional e Corporativo, o Mais Gestão oferece conciliação bancária automática via Open Finance: os recebimentos confirmados no banco são cruzados com as contas a receber sem precisar baixar extrato ou conferir manualmente. Assim o caixa reflete a situação real da empresa sem etapa extra.

Dessa forma, como ver o faturamento de uma empresa deixa de ser um exercício de cruzamento de dados entre planilhas e documentos fiscais, e passa a ser uma consulta direta ao painel do sistema. O controle está disponível a partir de R$79,90/mês, com 7 dias de garantia e devolução total. Veja as opções em maisgestao.com.br/planos.

Perguntas frequentes sobre faturamento e contas a receber

Como ver o faturamento de uma empresa na Receita Federal?+

O faturamento declarado é acessado pelo portal e-CAC da Receita Federal, disponível em cav.receita.fazenda.gov.br. O acesso exige certificado digital e-CNPJ ou conta Gov.br com nível prata ou ouro do representante legal. Dentro do e-CAC, o faturamento aparece nas declarações transmitidas: PGDAS-D para Simples Nacional, ECF para Lucro Presumido ou Lucro Real, e DASN-SIMEI para MEI. A Receita Federal não divulga faturamento de empresas para terceiros, os dados são protegidos por sigilo fiscal.

Qual é a diferença entre faturamento bruto e receita bruta?+

Faturamento bruto é a soma total das notas fiscais de saída emitidas pela empresa em um período, sem nenhuma dedução. Receita bruta é o conceito contábil mais amplo: inclui o faturamento mais outras entradas operacionais, e serve como base de cálculo para impostos como PIS, Cofins e o Simples Nacional. Para uma prestadora de serviços pura, os dois valores tendem a ser próximos, mas a distinção importa para fins de enquadramento tributário e apuração contábil.

Como consultar faturamento de empresa do Simples Nacional?+

O caminho oficial é o Portal do Simples Nacional ou o e-CAC, onde o representante legal acessa o extrato do PGDAS-D. O documento detalha a receita bruta mensal por tipo de atividade e exibe a Receita Bruta Total acumulada nos últimos 12 meses (RBT12), que define a faixa tributária e a alíquota do mês seguinte. O acesso requer certificado digital ou conta Gov.br com nível adequado de confiabilidade.

O que é contas a receber e qual a importância para uma prestadora de serviços?+

Contas a receber são todos os valores que clientes devem à empresa por serviços já prestados: mensalidades, honorários, faturas em aberto. Para uma prestadora de serviços com contratos recorrentes, o controle de contas a receber determina a previsibilidade financeira, saber quanto está a receber, quando cada valor vence e qual é a inadimplência real é o que permite planejar o caixa com precisão e tomar decisões sem depender de estimativa.

Como reduzir a inadimplência e melhorar o controle de recebimentos?+

Reduzir a inadimplência começa com visibilidade: saber exatamente quem está em atraso, há quantos dias e qual o valor. O segundo passo é automação: uma régua de cobrança que dispara lembretes antes do vencimento e após o atraso garante que nenhum cliente fique sem cobrança por esquecimento. No Mais Gestão, o painel de contas a receber mostra a inadimplência em tempo real, a régua de cobrança opera automaticamente e a baixa é registrada sem ação manual quando o pagamento é confirmado.

Equipe Mais Gestão

Time de Conteúdo

O Mais Gestão é um sistema financeiro para empresas de serviço. Produzimos conteúdo prático sobre cobrança, caixa, NFS-e e gestão financeira para dono de empresa.