As finanças para escritórios de advocacia têm uma particularidade que poucos modelos de negócio enfrentam: a receita é imprevisível por natureza. Honorários que chegam quando o processo avança, alvarás que dependem da fila do tribunal e custos processuais que saem do caixa antes de qualquer reembolso. Diante disso, esse cenário exige método, não planilhas mais complexas, mas processos claros de controle financeiro. Nesse sentido, o problema não é a natureza jurídica do negócio, é a ausência de estrutura para gerenciá-lo.

A maioria dos escritórios que encerram as portas nos primeiros anos tem problemas de fluxo de caixa como causa raiz, não falta de clientes. Na prática, é falta de organização da administração financeira.

Por isso, este guia apresenta como estruturar o financeiro do escritório de advocacia passo a passo: desde a separação de contas bancárias até os relatórios gerenciais que transformam dados em decisões estratégicas.

Por que as finanças de um escritório de advocacia exigem método próprio

Um escritório de advocacia é, antes de tudo, uma empresa de serviço. Isso significa produto intangível e prazo de entrega variável. Além disso, a receita depende de contratos e de eventos externos, como decisões judiciais, que ninguém controla.

Ainda assim, a advocacia tem dois tipos de receita com lógicas completamente diferentes: os honorários convencionais, que seguem um fluxo previsível (mensalidades ou parcelas acordadas), e os honorários de êxito, que só entram quando o processo tem resultado favorável. Misturar essas duas naturezas no mesmo controle cria distorções perigosas, e pode levar o escritório a acreditar que está bem quando na verdade está vulnerável.

Há ainda as custas e despesas processuais: valores que o escritório adianta ao longo do processo, taxas judiciais, honorários periciais, deslocamentos, e que precisam ser reembolsados pelo cliente. Sem controle separado, esses valores se perdem no caixa e nunca são cobrados. Assim, o escritório absorve um custo que não é seu sem perceber.

Por isso, a gestão financeira em escritórios de advocacia não é mais complexa do que em outros negócios, ela é diferente. Ou seja, o método precisa respeitar essa diferença para funcionar de forma eficaz.

Escritórios que tratam o financeiro como um negócio comum cometem erros estruturais na leitura do caixa. Honorário de êxito não é receita até entrar na conta. Custo processual adiantado não é despesa, é crédito a receber.

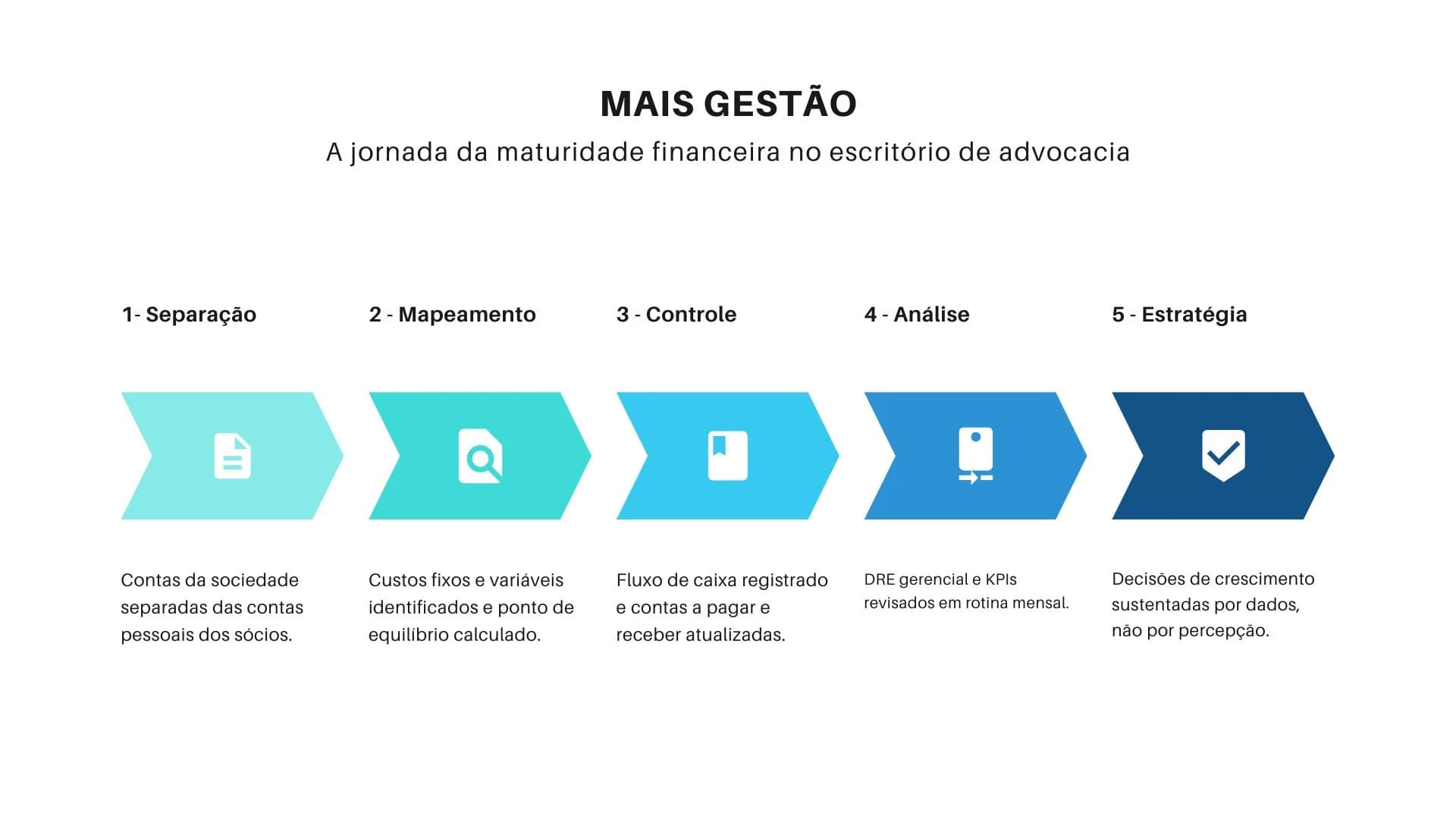

Separar as contas bancárias da sociedade: é o primeiro passo contra a confusão patrimonial

Misturar as contas bancárias da sociedade com as contas pessoais dos sócios é o erro mais comum, e mais caro, na administração financeira de escritórios. Quando os dois caixas se confundem, ninguém sabe ao certo quanto o negócio ganha, quanto gasta e quanto sobra de verdade.

Portanto, a separação é o primeiro passo para enxergar a financeira do escritório com clareza. Sem essa divisão, qualquer controle que vier depois será impreciso, porque os dados não são confiáveis. Afinal, é impossível gerir bem o que não é possível medir com precisão.

- Abra uma conta jurídica exclusiva para a sociedade: toda entrada e saída do escritório passa por ela

- Defina o pró-labore dos sócios: um valor fixo mensal, retirado como qualquer associado recebe seu salário

- Não use o caixa do escritório como caixa pessoal: distribuição de lucros deve ser planejada e separada da operação

- Registre 100% das movimentações: sem exceção, cada pagamento de taxa judicial, cada honorário recebido

Com essa base, a gestão financeira em escritórios passa a ter uma fonte única e confiável de dados. Assim, a decisão de quando é o momento certo de contratar um novo associado ou investir em infraestrutura passa a ser embasada em números reais, não em percepção. Por isso, essa separação é o alicerce de toda a gestão financeira subsequente.

Mapeamento de custos fixos e variáveis: quanto custa manter a estrutura ativa

Antes de qualquer planejamento, é preciso saber exatamente quanto custa manter o escritório funcionando todos os meses. Para isso, o mapeamento divide os gastos em duas categorias: custos fixos e variáveis. Nesse sentido, entender essa separação é o ponto de partida para calcular o ponto de equilíbrio real.

Custos fixos do escritório de advocacia

- Aluguel e condomínio do espaço físico

- Salários da equipe administrativa e dos advogados associados

- Anuidade da OAB e licenças de plataformas jurídicas

- Softwares de gestão financeira e pesquisa jurídica

- Internet, telefonia e infraestrutura tecnológica

Custos variáveis do escritório de advocacia

- Custas processuais antecipadas (taxas judiciais, emolumentos cartorários)

- Honorários de peritos, assistentes técnicos e terceirizados

- Deslocamentos para audiências, cartórios e fóruns

- Impostos sobre notas fiscais emitidas (ISS, PIS, COFINS)

- Comissões e participações de advogados em casos específicos

Com esse mapa em mãos, o escritório consegue calcular o ponto de equilíbrio: o faturamento mínimo necessário para cobrir todos os custos e despesas sem gerar prejuízo. Qualquer receita acima disso é margem real. Abaixo disso, o escritório opera no prejuízo, mesmo que o caixa pareça positivo por causa de honorários de êxito ainda não recebidos. Portanto, conhecer esse número é indispensável para qualquer decisão de crescimento.

Honorários de êxito e custos processuais: como separar e registrar corretamente

Os honorários de êxito, tecnicamente chamados de Quota-Litis quando vinculados ao percentual do resultado, são uma das peculiaridades mais importantes das finanças para advogados. Diferente dos honorários convencionais, eles não têm data prevista de recebimento. Por isso, dependem de decisão judicial, acordo extrajudicial ou liberação de alvará, eventos que ninguém controla com precisão.

O erro mais comum é tratar esse valor como receita antes de ele estar disponível. Um alvará de R$ 500 mil gera uma falsa sensação de solvência, mas se as receitas e despesas do mês não fecham sem esse valor, o escritório está operando no limite sem perceber. Nesse sentido, a provisão de recebíveis é o instrumento correto para mapear o que está a caminho sem tratá-lo como disponível.

A prática correta é registrar o honorário de êxito como receita somente quando ele entrar no caixa, nunca antes. Em paralelo, manter uma provisão de recebíveis: uma lista de valores prováveis com estimativa de prazo, para subsidiar o planejamento financeiro sem criar ilusões de liquidez. Dessa forma, o gestor sabe o que pode contar de fato, e o que ainda é esperança.

O mesmo cuidado vale para os custos processuais que o escritório adianta em nome do cliente. Segundo as regras da OAB, cada valor adiantado deve ser documentado e registrado como conta a receber, não como despesa definitiva. Nesse sentido, esse controle garante que o reembolso seja cobrado no momento certo, sem que o escritório absorva custos que não são seus.

Dica prática: crie categorias separadas no sistema financeiro, 'Honorários convencionais' e 'Honorários de êxito'. Isso permite analisar a previsibilidade real do caixa sem misturar receita certa com receita contingente.

Controle de contas a pagar e receber: fluxo de caixa diário e projetado

O controle de contas a pagar e receber é o centro operacional da administração financeira de qualquer escritório. É aqui que a entrada e saída de dinheiro é registrada, monitorada e projetada, não como dado contábil, mas como instrumento de decisão no dia a dia. Portanto, manter esse controle atualizado é uma rotina que não pode ser negligenciada.

O controle de fluxo deve ser feito em regime de caixa: o que importa é a data em que o dinheiro entra ou sai da conta, não a data em que o serviço foi prestado ou a despesa foi incorrida. Por exemplo, um honorário faturado em março, recebido em maio, entra no fluxo de caixa de maio, não de março.

A projeção é a camada seguinte. Com os contratos ativos e os vencimentos mapeados, o escritório consegue saber com antecedência quais meses terão entrada e saída desequilibrada, por sazonalidade, por recesso judiciário ou por concentração de custas processuais, e planejar antes que o caixa aperte. Assim, as decisões são tomadas com antecedência, não no momento em que o problema já está instalado.

Além disso, o controle de contas ativo permite identificar a inadimplência antes que ela vire problema. Quando o sistema mostra que um cliente está 15 dias em atraso, ainda há tempo para uma régua de cobrança eficiente. Contudo, quando a inadimplência aparece só no fechamento do mês, o dano já está feito.

DRE gerencial e fluxo de caixa: dois instrumentos indispensáveis

A confusão entre DRE e fluxo de caixa é um dos equívocos mais prejudiciais na gestão financeira em escritórios de advocacia. Os dois instrumentos existem e são necessários, mas respondem perguntas diferentes.

A DRE (Demonstrativo de Resultado do Exercício) trabalha pelo regime de competência: registra a receita quando o serviço é prestado e a despesa quando é incorrida, independentemente de quando o dinheiro circula. Portanto, ela responde: o escritório foi lucrativo neste período?

Já o fluxo de caixa trabalha pelo regime de caixa: registra apenas o que efetivamente entrou e saiu das contas bancárias. Ele responde: o escritório tem dinheiro para pagar os compromissos desta semana?

Um escritório pode apresentar uma DRE positiva, porque ganhou a causa, e ao mesmo tempo ter o caixa no limite porque o alvará ainda não foi liberado. Sem separar os dois controles, o gestor não consegue distinguir lucratividade de liquidez. Afinal, são problemas completamente distintos e com soluções distintas.

Por isso, os relatórios gerenciais completos precisam incluir ambos: DRE para entender a rentabilidade da operação e fluxo de caixa para garantir que o escritório tem condições de operar agora. Um sem o outro é uma visão incompleta das receitas e despesas do negócio.

KPIs e relatórios gerenciais: transformando dados em gestão estratégica

Relatórios não servem para acumular dados, servem para orientar decisões. Em escritórios de advocacia, os indicadores certos são aqueles que mostram onde a operação está saudável e onde ela está perdendo margem de lucro silenciosamente. Acompanhar os KPIs certos é o que separa a gestão reativa da gestão estratégica.

- Margem por cliente: quanto sobra de receita após deduzir o custo do atendimento, horas de equipe, custas e despesas diretas. Clientes com margem abaixo de 20% geralmente indicam subprecificação ou escopo mal controlado

- Prazo médio de recebimento: quantos dias em média o escritório leva para receber após faturar. Prazos longos pressionam o capital de giro

- Taxa de inadimplência: percentual de valores em atraso sobre o total faturado. Acima de 10% começa a comprometer a operação

- Custo da hora jurídica: soma de todos os custos fixos e variáveis dividida pelo total de horas produtivas da equipe. Esse número é a base para precificação de honorários com margem real

- Receita per capita: faturamento dividido pelo número de advogados, indicador de produtividade da equipe e base para decisões de contratação

Portanto, a gestão estratégica começa quando esses indicadores têm rotina e consequência. Revisão semanal para os operacionais (caixa, inadimplência) e mensal para os estratégicos (margem, custo da hora, receita per capita). Um KPI que não gera ação é decoração, não gestão.

Da sobrevivência reativa à gestão estratégica baseada em dados

A maioria dos escritórios começa no que pode ser chamado de estágio de sobrevivência: o administrativo financeiro é gerenciado por urgência, as decisões são tomadas pelo saldo do dia e a separação entre o dinheiro do escritório e o dinheiro dos sócios é imprecisa. O planejamento financeiro é reativo, só aparece quando o caixa aperta.

O segundo estágio é a organização: contas separadas, fluxo de caixa registrado, pró-labore definido. Com isso, o escritório já sabe exatamente quanto precisa faturar para cobrir os custos e começa a ter previsibilidade mínima. Além disso, consegue identificar períodos críticos e preparar reservas antes que a crise chegue.

O terceiro estágio é a eficiência baseada em dados: KPIs monitorados, margem analisada por cliente e por área do direito, decisões sobre contratação e investimento sustentadas por números. Nesse estágio, o escritório opera com crescimento sustentável, e o sócio-gestor deixa de atender incêndios para tomar decisões estratégicas. De fato, é essa mudança de postura que define a diferença entre um escritório que sobrevive e um que cresce.

A transição entre os estágios não é abrupta. Começa com um passo concreto: separar as contas. Em seguida, continua com outro: mapear os custos. E avança com consistência, revisar o fluxo toda semana, analisar a margem todo mês, ajustar a precificação quando os dados indicam que é necessário. Nesse sentido, a maturidade financeira é construída passo a passo, não de uma vez. Para identificar em qual estágio o escritório está hoje, a calculadora de maturidade financeira gratuita entrega um diagnóstico em minutos.

Sistema financeiro para advogados: o que organiza de verdade

Um sistema financeiro para escritórios de advocacia precisa entender a lógica da advocacia, não ser um sistema genérico adaptado. Para isso, deve ter cobrança automatizada para honorários mensais, controle de custos processuais por cliente, emissão de NFS-e integrada ao faturamento e relatórios que mostram o resultado por cliente, por área e por período.

- Cobrança automatizada: boleto e Pix gerados e enviados automaticamente, com régua de cobrança para atrasos, sem processo manual

- Emissão de NFS-e: nota fiscal de serviço integrada ao faturamento, sem acessar o portal da prefeitura separadamente

- Fluxo de caixa em tempo real: visão atualizada de entradas e saídas, com projeção de pelo menos 30 dias à frente

- Contas a pagar e receber: controle completo de vencimentos, com alertas automáticos antes do prazo

- Relatórios gerenciais: DRE, margem por categoria de receita e resumo de inadimplência com um clique

- Integração contábil: dados organizados para o contador sem exportação manual, e-mail com planilha ou reunião de alinhamento

Afinal, o Mais Gestão foi desenvolvido para empresas de serviço, incluindo escritórios de advocacia que precisam sair das planilhas e ter clareza real sobre caixa, margem e inadimplência. Conheça o sistema financeiro para advogados, veja como funciona a cobrança automatizada e a emissão de NFS-e, ou acesse os planos disponíveis e teste por 7 dias com garantia total de devolução.

Perguntas frequentes sobre finanças para escritórios de advocacia

O que é gestão financeira para escritórios de advocacia?+

Gestão financeira para escritórios de advocacia é o conjunto de processos que organiza receitas, despesas, fluxo de caixa e rentabilidade da operação jurídica. Inclui controle de honorários convencionais e de êxito, mapeamento de custos fixos e variáveis, emissão de notas fiscais de serviço, cobrança automatizada e relatórios gerenciais. O objetivo é dar ao sócio-gestor visibilidade real sobre quanto o escritório ganha, quanto gasta e qual a margem de lucro por cliente e por área do direito.

Como controlar o fluxo de caixa de um escritório de advocacia?+

Para controlar o fluxo de caixa de um escritório de advocacia, registre todas as entradas e saídas pela data de pagamento efetivo, não pela data de competência contábil. Projete pelo menos 30 dias à frente, separando honorários mensais recorrentes dos honorários de êxito ainda pendentes. Um sistema financeiro atualiza essa visão automaticamente conforme pagamentos são realizados, sem depender de planilha manual. A rotina ideal é revisar o caixa ao menos uma vez por semana.

Qual a diferença entre honorários convencionais e honorários de êxito na gestão financeira?+

Honorários convencionais são pagos pelo cliente em datas combinadas, independentemente do resultado do processo, geralmente mensalidades ou parcelas. Honorários de êxito (Quota-Litis) só são pagos quando o processo tem resultado favorável, como uma sentença ou um acordo extrajudicial. Na gestão financeira, os convencionais entram no fluxo de caixa como receita previsível. Os de êxito devem ser registrados como receita somente quando o dinheiro entrar na conta, e mantidos como provisão de recebíveis até lá.

Como calcular a margem de lucro de um escritório de advocacia?+

Para calcular a margem de lucro, some toda a receita recebida no período e subtraia os custos fixos (aluguel, salários, softwares, OAB), os custos variáveis (custas processuais, deslocamentos, impostos sobre notas fiscais) e o pró-labore dos sócios. O resultado é o lucro líquido. Dividindo esse valor pela receita total e multiplicando por 100, chega-se à margem percentual. Margens saudáveis para escritórios de advocacia ficam entre 20% e 35%, dependendo do modelo de receita e da estrutura de custos.

O que são custos processuais reembolsáveis e como registrá-los?+

Custos processuais reembolsáveis são valores que o escritório adianta em nome do cliente durante o andamento do processo, taxas judiciais, honorários periciais, emolumentos cartorários, deslocamentos e similares. Esses valores não são despesa definitiva do escritório: são créditos a receber. Na gestão financeira, devem ser registrados como 'contas a receber do cliente', com data do adiantamento e descrição detalhada. O reembolso é cobrado ao final do processo ou conforme acordado no contrato de honorários.

Todo escritório de advocacia é obrigado a emitir NFS-e?+

Sim. Escritórios de advocacia prestam serviço e são legalmente obrigados a emitir Nota Fiscal de Serviço Eletrônica (NFS-e) a cada faturamento de honorários. A exigência é municipal, mas praticamente todas as cidades brasileiras já requerem NFS-e digital. O Padrão Nacional NFS-e permite emissão integrada a sistemas de gestão financeira, eliminando a necessidade de acessar o portal da prefeitura manualmente a cada nota.

Qual é a diferença entre DRE e fluxo de caixa para um escritório de advocacia?+

A DRE (Demonstrativo de Resultado do Exercício) mostra o lucro ou prejuízo pelo regime de competência: a receita aparece quando o serviço é prestado, mesmo que o cliente ainda não tenha pago. O fluxo de caixa mostra apenas o que efetivamente entrou e saiu das contas bancárias. Para escritórios de advocacia, a distinção é crítica: um alvará de grande valor pode aparecer na DRE como receita enquanto ainda está na fila do tribunal, criando uma falsa sensação de solidez financeira que o caixa não sustenta.

Por que separar as contas bancárias pessoais das contas do escritório?+

Separar as contas bancárias do escritório das contas pessoais dos sócios é o ponto de partida para qualquer gestão financeira eficiente. Sem essa separação, é impossível saber com precisão quanto o escritório fatura, quanto gasta e quanto sobra. Além disso, a mistura patrimonial cria risco legal em caso de litígios ou fiscalizações, dificulta o relacionamento com o contador e impede a análise de rentabilidade real da sociedade. A solução prática é definir um pró-labore fixo para cada sócio e manter o caixa do escritório exclusivamente para a operação.

Equipe Mais Gestão

Conteúdo financeiro para empresas de serviço

O Mais Gestão é um sistema financeiro para empresas de serviço. Produzimos conteúdo prático sobre cobrança, caixa, NFS-e e gestão financeira para dono de empresa.